Закон про Державну податкову службу в Україні втратив чинність

Отримано: 28.05.2025

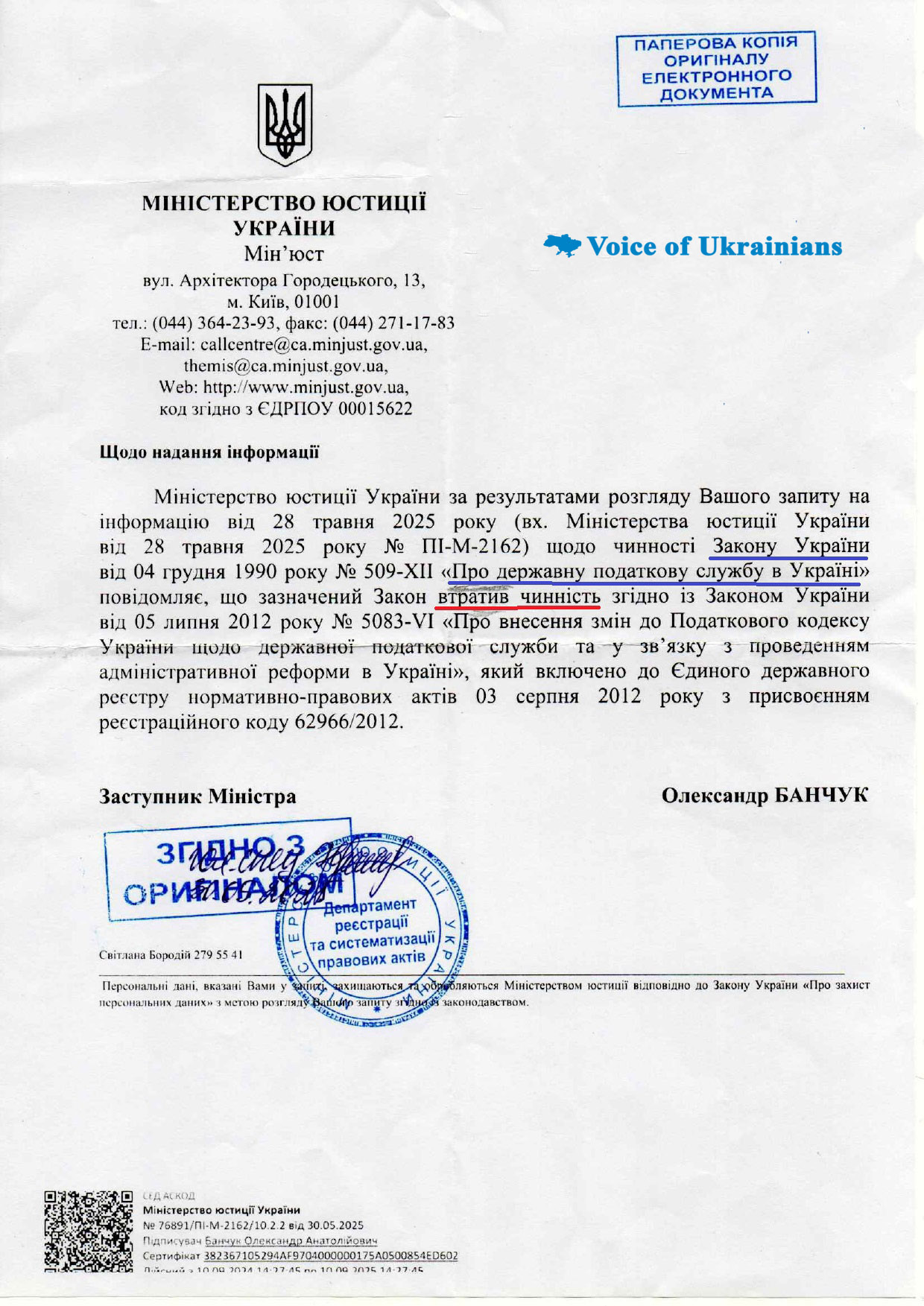

Офіційна відповідь Міністерства юстиції України від 30 травня 2025 року (вх. № ПП-М-2162) підтверджує, що Закон України «Про державну податкову службу» № 509-XII від 4 грудня 1990 року втратив чинність. Це сталося на підставі Закону України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо вдосконалення окремих положень» № 5083-VI від 5 липня 2012 року в рамках адміністративної реформи.

Відповідні зміни були офіційно внесені до Єдиного державного реєстру нормативно-правових актів України 3 серпня 2012 року з присвоєнням реєстраційного коду 62966/2012.

Важливо розуміти, що анулювання закону 1990 року не означає скасування податкової системи чи звільнення громадян від обов’язку сплачувати податки. З 1 січня 2011 року в Україні чинним є Податковий кодекс України, затверджений Законом України «Про Податковий кодекс України» № 2755-VI від 2 грудня 2010 року, який є основним нормативно-правовим актом у сфері податкових правовідносин.

Крім того, система податкових органів пройшла низку реорганізацій. Ось коротка хронологія інституційних змін:

-

2012 рік — на базі ліквідованої Державної податкової адміністрації України створено Державну податкову службу України (ДПСУ) як центральний орган виконавчої влади.

-

24 грудня 2012 року — Указом Президента № 726/2012 утворено Міністерство доходів і зборів України, яке об’єднало функції податкової та митної служб.

-

27 травня 2014 року — постановою Кабінету Міністрів № 160 ліквідовано Міністерство доходів і зборів та створено Державну фіскальну службу України (ДФСУ).

-

-

Державну податкову службу України (ДПСУ);

-

Державну митну службу України (ДМСУ).

6 березня 2019 року — постановою КМУ № 227 розпочато нову реорганізацію ДФСУ шляхом поділу на:

-

-

23 жовтня 2019 року — розпорядженням КМУ № 1072-р ДПСУ надано статус центрального органу виконавчої влади з адміністрування податків.

Таким чином, станом на 2025 рік податкове адміністрування в Україні здійснюється на підставі чинного Податкового кодексу, а уповноваженим органом є Державна податкова служба України.

Скасований Закон № 509-XII був нормативною базою перехідного пострадянського періоду та втратив актуальність із запровадженням сучасних фіскальних механізмів. Його скасування є юридично обґрунтованим і не скасовує податкових обов’язків.